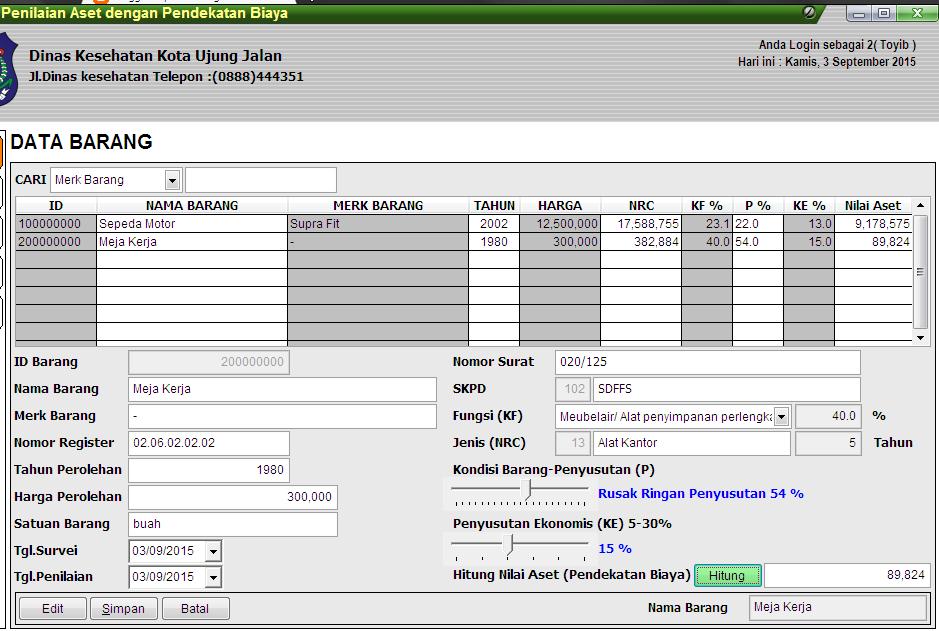

Setelah membuat aplikasi penilaian aset Barang Milik Daerah (BMD) dengan metode pendekatan biaya, kali ini agar nilai aset yang disajikan lebih meyakinkan akan ditambahkan lagi dengan metode pendekatan pasar.

Jadi, aplikasi ini akan mengkompilasi nilai aset dengan pendekatan biaya dan pendekatan data pasar.

Metode Pendekatan Harga Pasar

Sebenarnya metode ini cukup sederhana, yaitu membandingkan data barang yang akan dinilai dengan data barang sejenis yang ada di pasar. Sebagai contoh :

Nilai aset BMD berupa sepeda motor dengan merk Honda XYZ tahun 2002 harga perolehan 10.500.000 dalam kondisi Rusak Ringan (Penyusutan Fisik 36 %, Penyusutan Ekonomi 26%) dengan metode pendekatan biaya diperoleh harga 5.590.785.

Selanjutnya dilakukan survei terhadap 2 barang sejenis masing-masing

- Merk sejenis tahun 2006 harga jual 7.500.000 kondisi baik (Penyusutan 36%-asumsi)

- Merk sejenis tahun 2009 harga jual 8.000.000 kondisi baik (Penyusutan 20%-asumsi)

Dari contoh di atas akan dikompilasikan antara harga pendekatan biaya dengan pendekatan data pasar.

Langkah pertama yang perlu dilakukan adalah menentukan harga penyesuaian antara data pasar dengan data BMD dengan membandingkan tahun barang dengan kondisi barang (% Penyusutan). Dari selisih tersebut akan mempengaruhi besaran nilai harga penyesuaian masing-masing data pasar. Selanjutnya data pasar tersebut akan dihitung rata-ratanya.

Sehingga akan diperoleh 2 harga yaitu harga dengan pendekatan biaya dan harga rata-rata pendekatan pasar. Dari kedua harga tersebut akan dimasukan angka kecenderungan untuk menentukan berapa persen dari rata-rata pendekatan pasar dan sisanya berapa persen dari harga dengan metode pendekatan biaya. Disinilah terlihat adanya turut campur dari penilai untuk menentukan harga yang pas sesuai pengamatannya.

Untuk perhitungan data pasar sendiri dengan perhitungan di atas sebenarnya belum ada dasar cara perhitungannya karena metode ini adalah custom untuk lebih meyakinkan penilai dalam menentukan harga yang tepat terhadap aset milik daerah, disamping penghitungan dengan metode pendekatan biaya yang memang ada dasarnya.

Berikut merupakan hasil report pehitungan kompilasi antara pendekatan biaya dan pendekatan data pasar.